4008-622-911

4008-622-911

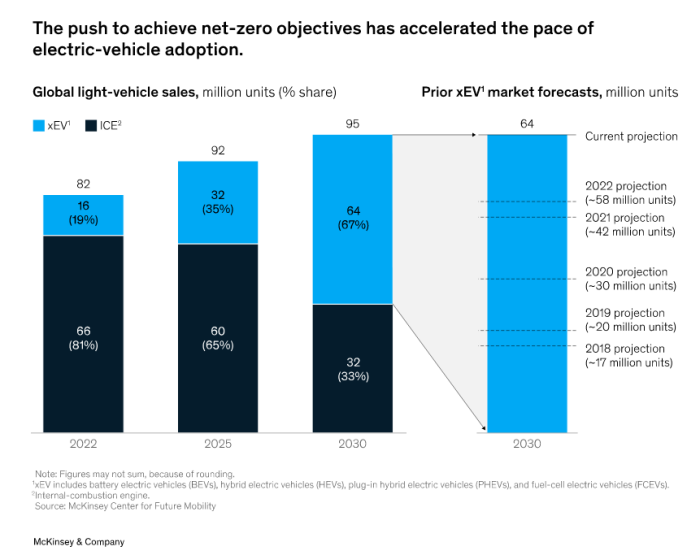

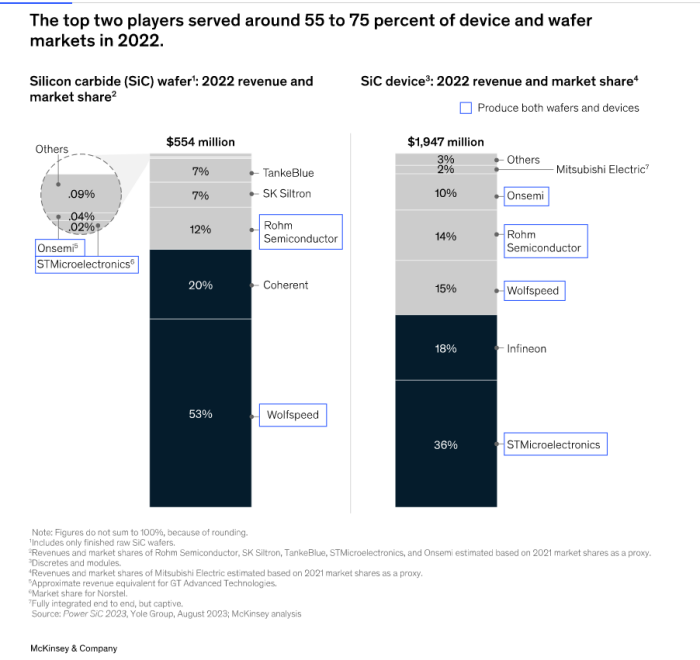

最新SiC市場預(yù)測:2030年8英寸滲透率達(dá)5成;中國汽車OEM SiC 6成本土供應(yīng)

近日,著名咨詢公司麥肯錫發(fā)表了一份SiC市場的分析報告,其中電動汽車市場以及SiC市場的最新預(yù)測數(shù)據(jù)值得我們關(guān)注。

電動汽車以及SiC市場預(yù)測 SiC行業(yè)趨勢:走向IDM,8英寸晶圓滲透率提高 中國本土供應(yīng)商未出現(xiàn)行業(yè)領(lǐng)先者

推薦產(chǎn)品+

相關(guān)推薦

-

-

2024年中國智能終端市場的十大洞察

對于未來行業(yè)發(fā)展的生態(tài)格局、熱點場景和技術(shù)以及人群消費特征等方面,IDC總結(jié)并給出了2024年中國智能終端市場的十大洞察。 2023年,中國智能終端市場在經(jīng)濟(jì)復(fù)蘇中逐漸探索和調(diào)整,借助新技術(shù)和新形態(tài)孕育出一系列熱點話題和潛力點,為未來市場增長和發(fā)展奠定了良好基礎(chǔ)。對于未來行業(yè)發(fā)展的生態(tài)格局、熱點場景和技術(shù)以及人群消費特征等方面,IDC總結(jié)并給出了2024年中國智能終端市場的十大洞察,具體內(nèi)容如下:洞察一:終端市場發(fā)展將由“場景+解決方案+服務(wù)”帶動,更多體現(xiàn)以用戶為中心。IDC預(yù)計,2024年中國智能終端市場出貨量將增長4%。洞察二:分布式AI部署將促使AI在終端無處不在,進(jìn)一步提升AI在終端應(yīng)用的滲透率。IDC預(yù)計,2024年中國市場上的AI終端占比將達(dá)到55%,搭載AI功能的終端設(shè)備將超過70%。洞察三:在場景化發(fā)展中,終端功能從融合回歸細(xì)分,不同場景下的終端分工更加細(xì)致和專業(yè)。隨著不同場景的深度發(fā)展,終端的功能發(fā)展將回歸細(xì)分化和專業(yè)化,更具針對性地滿足用戶的多樣化需求,例如教育學(xué)習(xí)場景下的詞典筆,休閑娛樂場景下的無人機(jī)、游戲主機(jī)等。洞察四:運動健康和教育學(xué)習(xí)場景將持續(xù)發(fā)展,成為終端功能專業(yè)細(xì)分的典型代表。IDC預(yù)計,2024年運動健康市場規(guī)模將增長11%,教育學(xué)習(xí)市場規(guī)模增長10%。洞察五:云終端將加快公有云服務(wù)布局,特別是運營商在家用、政教和企業(yè)行業(yè)加快推廣VDI。伴隨著硬件、軟件以及云管平臺的大融合,VDI云終端已經(jīng)從傳統(tǒng)政教行業(yè)向廣大的企業(yè)級市場跨越遷移,其中制造業(yè)企業(yè)的需求表現(xiàn)更加突出。IDC預(yù)計,2024年云終端市場出貨量將增長18%。洞察六:安全和數(shù)據(jù)隱私將成為終端發(fā)展的重要議題,從云端防火墻到本地芯片級安全部署,安全隱私本地化部署愈發(fā)重要。對于持續(xù)監(jiān)測和追蹤,潛在風(fēng)險的識別和告警以及數(shù)據(jù)隱私的保護(hù)等問題,市場將提出更加智能化、專業(yè)化和獨立化的解決方案。洞察七:交互從人機(jī)互動走向人機(jī)互聯(lián),終端將從客體逐漸演化為主體,與人共同和外部空間進(jìn)行交互。隨著AI和傳感技術(shù)的發(fā)展,終端將逐漸與人通過視覺計算、激光雷達(dá)、運動探測、生物傳感等方式進(jìn)行連接,與人共同作為主體和外部空間之間進(jìn)行交互和探索。終端和人的連接將促使二者成為一個整體,促使人向全知全能化發(fā)展。洞察八:Device-As-A-Service模式將更加專業(yè)化和集中化,頭部平臺將引領(lǐng)行業(yè)服務(wù)規(guī)范發(fā)展。目前該模式在企業(yè)應(yīng)用領(lǐng)域仍然以個人電腦為主,也正在向手機(jī)、可穿戴設(shè)備等其他終端乃至消費市場擴(kuò)展。IDC預(yù)測,2024年DAAS市場規(guī)模將增長7%。洞察九:終端價格段分布從K型分化將逐漸向消費升級過渡,激烈的市場競爭帶來中低端市場產(chǎn)品升級和高端市場價格更加親民。終端價格段短期內(nèi)將延續(xù)K型分化趨勢,但將逐漸向消費升級過渡。IDC預(yù)測,2024年人民幣1,000元以下終端市場出貨量將增長5%,人民幣4,000元以上終端市場出貨量將增長7%。洞察十:終端消費特征更加注重價值回歸,購買考慮因素將疊加更多“平替”“二手”等影響。隨著市場信息的透明化和購買渠道的拓寬,用戶購買考慮周期或?qū)⒀娱L,且購買考慮因素將疊加“平替”“二手”等多重影響,這對于獲客和維護(hù)客源的營銷和服務(wù)思路都將提出新的命題。智能終端是指具備信息采集、處理和連接能力,并可實現(xiàn)智能感知、交互、大數(shù)據(jù)服務(wù)等功能的新興互聯(lián)網(wǎng)硬件產(chǎn)品,是“互聯(lián)網(wǎng)+”、人工智能的重要載體。隨著5G、大數(shù)據(jù)、物聯(lián)網(wǎng)等技術(shù)的發(fā)展,以及新型基礎(chǔ)設(shè)施建設(shè)的加速推進(jìn),我國智能終端市場前景廣闊。智能硬件是以智能傳感互聯(lián)、人機(jī)交互、新型顯示及大數(shù)據(jù)處理等新一代信息技術(shù)為特征,以新設(shè)計、新材料、新工藝為載體,具備感知、聯(lián)網(wǎng)、人機(jī)交互和后臺支撐服務(wù)等功能的智能終端產(chǎn)品。近年來,中國智能硬件市場規(guī)模呈高速增長的態(tài)勢。數(shù)據(jù)顯示,2021年中國智能硬件市場規(guī)模約為12003億元,2017-2020年的復(fù)合增長率約39%,預(yù)計2023年中國智能硬件市場規(guī)模將達(dá)到23184億元。云終端技術(shù)在云游戲終端,虛擬化終端,商業(yè)辦公等眾多領(lǐng)域廣泛應(yīng)用。其中,教育、政府和醫(yī)療行業(yè)對于云終端需求不斷提升,而電信和制造業(yè)成為推動云終端行業(yè)發(fā)展的新熱點。據(jù)經(jīng)濟(jì)參考報報道,手機(jī)廠商紛紛加碼折疊屏領(lǐng)域;從影像旗艦機(jī)到游戲旗艦機(jī),聚焦個性化需求塑造差異化優(yōu)勢。近段時間,國內(nèi)智能手機(jī)市場頻頻出新。工業(yè)和信息化部數(shù)據(jù)顯示,1月至9月,我國手機(jī)產(chǎn)量10.9億臺,同比增長0.8%,特別是9月同比增長11.8%。電子信息制造業(yè)發(fā)展保持韌性、企穩(wěn)回升,國內(nèi)智能手機(jī)市場格局正在重塑。繼Magic V2發(fā)布后,榮耀推出更具性價比的大尺寸內(nèi)折疊屏手機(jī)Magic Vs2,“雙11”折疊屏系列產(chǎn)品實現(xiàn)熱銷;OPPO近日發(fā)布新一代折疊屏旗艦手機(jī)Find N3,集成了7.8英寸鏡面鉆石屏、全新一代精工擬椎鉸鏈等技術(shù)。近段時間,國內(nèi)主要手機(jī)廠商紛紛推出折疊屏手機(jī)新品,這一細(xì)分市場快速發(fā)展。作為智能手機(jī)和平板電腦的“集合體”,折疊屏手機(jī)拓展了大屏顯示的使用場景,升級的外觀打造了差異化的形態(tài),成為行業(yè)新的發(fā)力點。折疊屏手機(jī)體現(xiàn)了廠商對更高技術(shù)、更高品牌價值的探索。從零起步鉆研折疊屏技術(shù),跨學(xué)科尋找突破“毫米時代”的可能性,榮耀終端有限公司CEO趙明坦言,企業(yè)持續(xù)在折疊屏領(lǐng)域探索,聚焦用戶價值投入研發(fā)創(chuàng)新。“我們將進(jìn)一步豐富產(chǎn)品系列,協(xié)同生態(tài)伙伴提升折疊屏的交互感。”消費者更加注重品質(zhì)和體驗,也使得高端市場具有更大的增長潛力。從一些平臺的銷售數(shù)據(jù)看,無論是有更大屏幕的橫向折疊屏手機(jī),還是有更小巧形態(tài)的豎向折疊屏手機(jī),都獲得不錯的成績。國際數(shù)據(jù)公司(IDC)手機(jī)季度跟蹤報告顯示,第三季度,中國折疊屏手機(jī)市場延續(xù)快速增長趨勢,出貨量同比增長90.4%。“折疊屏是產(chǎn)業(yè)和市場的導(dǎo)向。”O(jiān)PPO首席產(chǎn)品官劉作虎認(rèn)為,隨著技術(shù)不斷成熟和生態(tài)系統(tǒng)加快完善,折疊屏市場將進(jìn)一步擴(kuò)大,用戶認(rèn)可度也將逐步提升。

-

升降壓控制器的介紹、特點和電路圖布局")

-

LINEAR凌特LTC3780 外部電源開關(guān)升降壓控制器的介紹、特點和電路圖布局

LTC3780 是一款高性能降壓-升壓型開關(guān)穩(wěn)壓控制器,可在輸入電壓高于、低于或等于輸出電壓的條件下運作。恒定頻率電流模式架構(gòu)提供了一個高達(dá) 400kHz 的可鎖相頻率。憑借 4V 至 30V (最大值為 36V) 的寬輸入和輸出范圍以及不同操作模式間的無縫切換,LTC3780 成為汽車、電信和電池供電型系統(tǒng)的理想選擇。該控制器的工作模式是通過 FCB 引腳來確定的。對于升壓應(yīng)用,F(xiàn)CB 模式引腳能夠在突發(fā)模式 (Burst Mode?) 、不連續(xù)模式和強(qiáng)制連續(xù)模式之間進(jìn)行選擇。在降壓操作期間,F(xiàn)CB 模式引腳可在跳躍周期模式、不連續(xù)模式和強(qiáng)制連續(xù)模式之間進(jìn)行選擇。突發(fā)模式操作和跳躍周期模式可在輕負(fù)載條件下提供高效操作,而強(qiáng)制連續(xù)模式和不連續(xù)模式則工作在一個恒定的頻率上。由一個輸出過壓比較器和內(nèi)部折返電流限制電路提供了故障保護(hù)功能。當(dāng)輸出處于其設(shè)計調(diào)整點的 7.5% 以內(nèi)時,電源良好輸出引腳將發(fā)出指示信號。優(yōu)勢和特點單電感器架構(gòu)允許 VIN高于、低于或等于 VOUT寬 VIN范圍:4V 至 36V 工作電壓同步整流:效率高達(dá) 98%電流模式控制±1% 輸出電壓準(zhǔn)確度:0.8V < VOUT< 30V可鎖相固定頻率:200kHz 至 400kHz電源良好 (Power Good) 輸出電壓監(jiān)視器用于 MOSFET 電源的內(nèi)部 LDO四 N 溝道 MOSFET 同步驅(qū)動在停機(jī)期間 VOUT與 VIN斷接可調(diào)軟起動電流斜坡上升折返輸出電流限制可選的低電流模式輸出過壓保護(hù)采用 24 引腳 SSOP 和裸露襯墊 (5mm x 5mm) 32 引腳 QFN 封裝應(yīng)用汽車系統(tǒng)電信系統(tǒng)直流配電系統(tǒng)大功率電池操作裝置工業(yè)控制典型應(yīng)用圖方框圖引腳配置封裝布局電路圖

哦! 它是空的。

哦! 它是空的。